ПРО КЛІЄНТА

Наш клієнт – фінансова компанія, що спеціалізується на наданні фінансування малому та середньому бізнесу у США. Вони працюють у сегменті кредитування з високим рівнем ризику з середнім часом прийняття рішення 2 робочі дні. Клієнт звернувся до нас, щоб покращити процес андеррайтингу шляхом інтеграції різноманітних сторонніх додатків з метою збору і валідації даних та подальшого впровадження інструментів машинного навчання (ML).

ПОПЕРЕДНІЙ ПРОЦЕС АНДЕРРАЙТИНГУ

Процес ручного андеррайтингу містив у собі багато етапів, якими займалися працівники компанії:

- Credit Processing (на цьому етапі заявник заповнює та подає кредитну заявку);

- Data Entry (спеціаліст із вводу даних отримує інформацію з різноманітних джерел, включаючи державні установи, сторонні сервіси та документи, і вносить її у внутрішню систему документообігу);

- Data Review (андеррайтер ретельно переглядає та перевіряє правдивість, цілісність та несуперечність інформації, що міститься в заявці);

- Analysis (старший андеррайтер визначає рівень ризику бізнесу заявника і його кредитоспроможність)

- Approval (кредитний аналітик затверджує кредит і умови співпраці компанії з заявником або відмовляє в наданні кредиту у разі високої ймовірності невиплати чи затримок з платежами);

- Credit Administration (після схвалення кредиту, заявка потрапляє до кредитного адміністратора, який готує кредитні договори й оновлює кредитні досьє);

ПРОБЛЕМА

Андеррайтери опрацьовують численну кількість цифрових і фізичних документів, десятки онлайн джерел даних та займаються введенням зібраної інформації в систему. Також вони проводять складний і тривалий процес оцінки ризиків роботи з потенційним клієнтом, визначають, чи клієнт є платоспроможним і, чи варто укладати з ним договір про надання кредиту. Після цього приймають рішення про прийняття або відхилення заявки.

Оскільки ручний андеррайтинг є досить часозатратним і кропітким процесом, над опрацюванням заявок зазвичай одночасно працює декілька співробітників. Внаслідок цього виникають наступні проблеми:

- розподіл обов’язків при прийнятті рішень, опрацюванні документів та внесенні даних зі сторонніх сервісів;

- розподіл прав на редагування, внаслідок чого виникають конфлікти запису і можливе збереження суперечливих даних;

- необхідність регулярної синхронізації між працівниками з метою розуміння об’єму і завдань, що залишились до виконання; визначення правильного моменту переходу до наступного етапу перевірки; виявлення суперечностей, інформації, якої бракує тощо;

При паралельному опрацюванні знижується точність перевірки через звичайний людський фактор. Збільшується ймовірність припуститися помилки та зазнати дефолту по кредиту, але водночас ціна усього процесу підвищується через високу ціну людської праці. Отже, тривалість, ціна та низька якість були основними перешкодами до успіху.

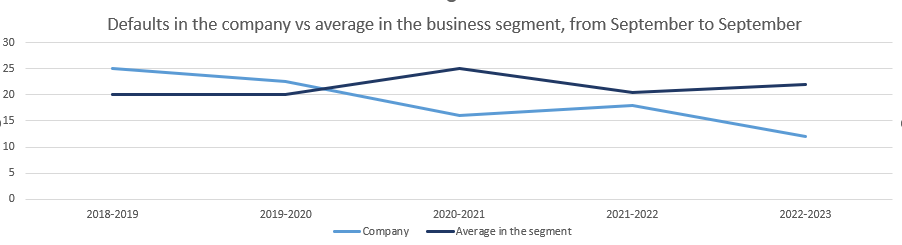

Загалом рівень дефолтів за кредитами у клієнта становив близько 24% — нормальний, як для компаній такого типу, але недостатній для швидкого розвитку. Щоб усунути цю проблему, було вирішено впровадити модель ML та автоматизовану технологію ETL з етапами роботи Extract - Transform - Load (Витяг - Перетворення - Завантаження) у процес андеррайтингу. Це гарантувало підвищення точності рекомендацій щодо надання кредиту і зменшення ризику дефолту.

ВИМОГИ КЛІЄНТА

Клієнт потребував підтримки та вдосконалення CRM-системи, що використовується в процесі андеррайтингу, у вигляді впровадження AI/ML моделі до сторонніх сервісів. Основними вимогами до проекту були:

- Збір точних і релевантних даних: Виділена команда повинна була забезпечити інтеграцію 7 сторонніх сервісів і платформ для збору інформації про бізнес заявників, достатньої для розгляду і виявлення ризиків андеррайтерами й надалі — моделлю ML. Налаштування роботи лише однієї інтеграції з нуля в середньому вимагає приблизно 4 місяці. В цей час входить весь цикл розробки, починаючи зі створення технічного завдання і закінчуючи впровадженням стабільної версії після декількох ітерацій, виправлень і доопрацювань для врахування особливостей стороннього сервісу. Проте у нас був лише приблизно рік для підготовки процесу інтеграції до переходу до наступних кроків.

- Перетворення та обробка даних: Для того, щоб штучний інтелект міг працювати з даними й визначати рейтинги для кредиторів, дані повинні мати однаковий між собою вигляд. Але через те, що вони витягуються з різних джерел, формати, у яких вони потрапляють до нас, також відрізняються. При цьому сервіси іноді можуть видавати неповні, неправильні чи застарілі дані, а також їх дублікати. Цю проблему вирішує етап “Transform”. ETL процес відфільтровує дублікати, перевіряє дані на повноту і, при потребі, робить додаткові запити до сервісів, виявляє конфлікти, перетворює дані в однаковий формат і зберігає у сховище даних. Збережена інформація знаходиться там до моменту запиту та ефективно повертає потрібний об’єм даних.

- Навчання та валідація моделі: Розробка надійних моделей ML вимагає систематичного підходу до навчання та перевірки алгоритмів. Основною задачею було знизити рівень дефолтів на 10%, тобто опустити загальний рівень приблизно до 14%. Також виділена команда інженерів повинна була забезпечити постійне оновлення та валідацію моделей, щоб адаптуватися до мінливої динаміки ринку.

РЕАЛІЗОВАНЕ РІШЕННЯ

Перед командою розробників стояло завдання створити автоматизовану систему, яка могла б ефективно збирати, обробляти і валідувати дані з великою кількості сторонніх сервісів, на їх основі оцінювати ризики, пов'язані з кредитними заявками, та пропонувати обґрунтовані рішення на основі отриманої інформації. Розрахунок був на точність, надійність, оперативність та самостійність. Для цього були реалізовані наступні рішення:

Інтеграція даних: .Net інженери інтегрували ETL конвеєр, що дозволяє отримати точні дані про бізнес заявника та цілісне уявлення про фінансовий стан клієнта на основі даних, отриманих з інтеграцій зі сторонніми сервісами.

Вся наявна інформація була витягнута з різних джерел. Під час процесу її отримання, важливим було розв’язувати питання якості даних, наприклад, переконатися, що всі наявні дані є повними.

Початкові дані представлені у різних структурах і потребують подальшого опрацювання. Далі відбувається процес перетворення, стандартизації та приведення у загальний формат, усунення розбіжностей у типах та одиницях виміру.

На цьому етапі також можуть бути вирішені питання якості, такі як видалення дублікатів записів і усунення конфліктів на основі пріоритетності джерел з подальшим виділенням такої інформації для користувача.

Впровадження моделі ML для точного оцінювання ризиків співпраці, за допомогою наших інструментів, дозволило зберігати оброблену інформацію в єдиному джерелі та уніфікованому форматі.

Оцінка ризиків дефолту: Data Science інженери розробили три незалежні системи ML-скорингу для оцінки кредитного ризику. Моделі ML використовують історичні дані та 60 параметрів бізнесу, таких як дата реєстрації, його категорія, відсоток грошового потоку, рейтинг з Google Review, FICO Score власника та інші. Модель класифікує заявки на різні рівні ризику (низький, помірно-низький, помірний, помірно-високий, високий), використовуючи такі дані та доступні варіації пропозицій, як тривалість, сума фінансування, відсоток від обороту, який складає кредит та інше. Це дозволило нашому клієнту приймати обґрунтовані рішення на основі попередньо визначених порогових значень ризику.

Сторонні інтеграції, що використовувалися для отримання даних:

- Yodlee

- DataMerch

- Tax Guard

- S&P Capital IQ FICO® Platform

- FactSet Data Solutions

- Moody’s Orbis

Інші інтеграції в системі:

- Hubspot

- Salesforce

- спроектовані під індивідуальні потреби кожного з двох північноамериканських банків

Безперервне навчання моделей:Моделі перенавчалися кожні три місяці, використовуючи дедалі більші обсяги даних, причому під час останнього навчання було опрацьовано 300 000 заявок, 6 000 з яких було схвалено. Таке періодичне навчання гарантувало, що моделі залишаться актуальними й адаптованими до динаміки ринку. Тобто компанія може погоджувати більш ризиковані заявки під час економічної стабільності в країні чи наявності великої кількості вільного капіталу в економіці. Наприклад, наш клієнт укладав більш ризиковані угоди в другому півріччі 2022 року через стан фінансового благополуччя в США. Погоджувати лише надійні заявки компанія буде у випадку економічних погіршень у державі, скажімо під час рецесій. Ступінь ризику угод нашого клієнта мала поступове і постійне зменшення впродовж 2023 року.Таким чином, моделі враховують стратегію компанії, тобто її готовність чи неготовність до ризикованих угод, відповідно до стану економіки та внутрішнього стану підприємства.

ПЕРЕВАГИ

- Розроблене ETL-рішення забезпечує доступ до публічних записів, банківських, фінансових, податкових та інших відкритих даних через інтеграцію зі сторонніми платформами. Після цього, опрацьована інформація обробляється та зберігається в сховищі в однаковому форматі. Таким чином була вирішена проблема тривалості та ресурсозатратності процесу андеррайтингу.

- На основі повної, структурованої та класифікованої інформації, штучний інтелект може оперативно визначити ризики щодо непогашення кредиту. Використання машинного навчання надає можливість з більшою точністю виявити неплатоспроможного клієнта. ML чудово справляється з виявленням закономірностей у великих масивах даних, таким чином вирішуючи проблему точності і надійності запропонованих рекомендацій щодо надання кредиту.

- Збільшення точності результатів відбулося також внаслідок мінімізації впливу людського фактора на процес

- Відбулося скорочення процесу андеррайтингу, а разом із ним зменшення числа низькокваліфікованих працівників. Наприклад, етап “Data Entry” налічував близько 50 співробітників, а після впровадження автоматизованої системи його повністю прибрали. У роботі над заявкою на стадії “Data Review” працювала 21 людина, зараз це число скоротили до 7 при перерахунку на однакову кількість заявок.

ВИСНОВОК

Завдяки використанню ETL платформи, було інтегровано 7 сторонніх сервісів всього за 9 місяців. Це дозволило нашому клієнту скоротити витрати на 55,5% у порівнянні з класичною методикою інтеграції сторонніх сервісів. Впровадження технологій штучного інтелекту та машинного навчання в кредитний аналіз покращило визначення оптимального рейтингу ризику дефолту на основі широкого спектра даних. Наш клієнт отримав надійну та швидку систему андеррайтингу, яка може приймати обґрунтовані рішення на основі всебічного аналізу даних. Також завдяки цьому рішенню загальна пропускна кількість заявок за 1 місяць зросла на 144% впродовж двох років, ціна операційних витрат на опрацювання однієї заявки знизилась на 47%, а рівень кредитних дефолтів значно зменшилась. Згідно зі статикою McKinsey&Co за травень 2023 року, комбінація штучного інтелекту та інших технологій автоматизації щорічно здатна додавати до зростання продуктивності від 0,5% до 3,4%. Завдяки впровадженню даних технологій у бізнес нашого замовника, нам вдалось скоротити рівень клієнтських дефолтів із 24% до 14%, що є в діапазоні норми в фінансовій індустрії Північної Америки.

Якщо вас зацікавив даний кейс — перегляньте презентацію по проєкту, перейшовши за посиланням та інші кейс стаді про впровадження технологій AI/ML командою NetLS. Там ми розповідаємо про реальний досвід компанії та інженерів на проектах наших клієнтів.

Також, якщо ви хочете замовити новітні програмні рішення в нашої компанії та втілювати свої фінансові проєкти в життя — ознайомтесь з описом наших банківських, фінансових та страхових послуг . Ми маємо великий досвід роботи у фінансовій галузі та реалізації фінтех-рішень різної складності.